Claves para entender la fórmula del ratio de disponibilidad

por

El ratio de disponibilidad es una herramienta clave en el análisis financiero que permite evaluar la capacidad de una empresa para cubrir sus deudas a corto plazo. En este artículo, exploraremos en detalle la fórmula de este ratio y su importancia en el contexto de las finanzas y contabilidad en España.

Cómo calcular el ratio de disponibilidad en el ámbito de las finanzas y contabilidad en España

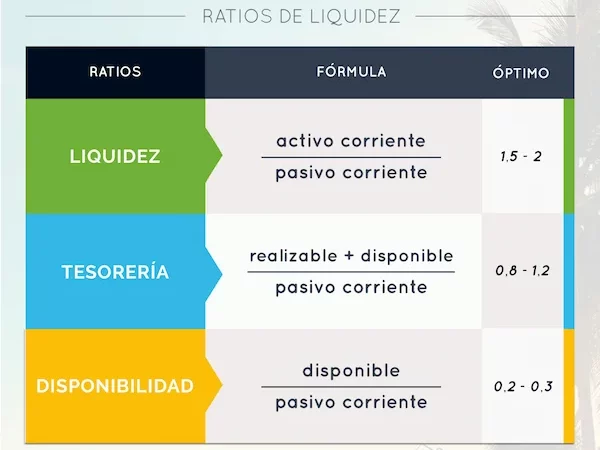

El ratio de disponibilidad en el ámbito de las finanzas y contabilidad en España se calcula dividiendo la liquidez inmediata entre las obligaciones a corto plazo. La fórmula para calcular este ratio es la siguiente:

Ratio de Disponibilidad = Liquidez inmediata / Obligaciones a corto plazo

La liquidez inmediata se refiere a los activos más líquidos de la empresa, es decir, aquellos que pueden convertirse rápidamente en efectivo, como el dinero en caja o en cuentas bancarias. Por otro lado, las obligaciones a corto plazo son las deudas que la empresa debe pagar en un período de tiempo inferior a un año.

Este ratio es importante porque indica la capacidad de la empresa para cumplir con sus obligaciones financieras a corto plazo. Un ratio de disponibilidad alto sugiere que la empresa tiene suficientes activos líquidos para hacer frente a sus deudas a corto plazo, lo cual se considera positivo en términos de solvencia financiera. Por el contrario, un ratio bajo puede indicar dificultades para cumplir con las obligaciones financieras a corto plazo.

Es importante tener en cuenta que el nivel adecuado de ratio de disponibilidad puede variar según la industria y las circunstancias específicas de cada empresa, por lo que es crucial analizar este ratio en conjunto con otros indicadores financieros para obtener una visión completa de la situación financiera de la empresa en el contexto de las finanzas y contabilidad en España.

¿Qué significa el disponible en el ratio de disponibilidad?

El disponible en el ratio de disponibilidad se refiere a los activos líquidos que una empresa o entidad tiene a su disposición para cubrir sus obligaciones financieras inmediatas. Esto incluye el efectivo en caja, las inversiones a corto plazo fácilmente convertibles en efectivo y otras cuentas por cobrar a corto plazo. En el contexto de finanzas y contabilidad en España, este indicador es importante para evaluar la capacidad de la empresa de hacer frente a sus compromisos financieros a corto plazo, como el pago de impuestos, la seguridad social, proveedores, entre otros. Un alto nivel de disponible en el ratio de disponibilidad indica una buena salud financiera y una sólida capacidad para afrontar las obligaciones inmediatas.

¿Qué ocurre si el índice de disponibilidad es mayor a 1?

Cuando el índice de disponibilidad es mayor a 1 en el contexto de Finanzas y contabilidad en España, esto indica que los activos corrientes son mayores que los pasivos corrientes. En otras palabras, la empresa tiene más recursos disponibles a corto plazo para cumplir con sus obligaciones financieras inmediatas. Es importante tener en cuenta que un índice de disponibilidad alto puede ser positivo, ya que muestra una buena capacidad para hacer frente a los compromisos financieros. Sin embargo, también puede significar que la empresa no está utilizando eficientemente sus recursos para generar ingresos, por lo que se debe analizar en conjunto con otros indicadores financieros.

En el contexto de finanzas y contabilidad en España, el ratio se refiere a una medida financiera que se utiliza para analizar la situación económica de una empresa. La fórmula del ratio puede variar dependiendo del indicador específico que se esté calculando, pero en general, la fórmula básica para calcular un ratio es dividir un valor relevante entre otro.

Por ejemplo, la fórmula del ratio de liquidez, que mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo, es la siguiente:

Ratio de liquidez = Activo corriente / Pasivo corriente

Donde el activo corriente representa los activos que se espera que se conviertan en efectivo en el corto plazo, y el pasivo corriente son las obligaciones que deben ser pagadas en el corto plazo.

Es importante tener en cuenta que existen diferentes ratios que proporcionan información sobre la situación financiera, la rentabilidad, la eficiencia operativa y otras áreas relevantes de una empresa. Cada uno tiene su propia fórmula específica, pero todos se basan en comparar dos valores relacionados para obtener una medida significativa.

¿Cómo se calcula el ratio de tesorería, dando un ejemplo?

El ratio de tesorería se calcula dividiendo el efectivo y equivalentes al efectivo entre los pasivos corrientes. Es decir, se toma el efectivo, las inversiones a corto plazo y cualquier otro activo que pueda convertirse rápidamente en efectivo, y se divide entre las deudas u obligaciones que vencen en un plazo inferior a un año.

La fórmula para calcular el ratio de tesorería es la siguiente: Ratio de tesorería = (Efectivo + Equivalentes al efectivo) / Pasivos corrientes

Por ejemplo, supongamos que una empresa tiene 50.000€ en efectivo y equivalentes al efectivo, y sus pasivos corrientes ascienden a 100.000€. Entonces, el cálculo del ratio de tesorería sería:

Ratio de tesorería = (50.000€ / 100.000€) = 0,5

Esto significa que la empresa tiene suficiente efectivo y equivalentes al efectivo para cubrir la mitad de sus pasivos corrientes. Un ratio de tesorería alto indica una buena capacidad de la empresa para hacer frente a sus obligaciones a corto plazo, mientras que un ratio bajo puede indicar dificultades financieras.

Preguntas frecuentes

¿Cómo se calcula el ratio de disponibilidad en el contexto de contabilidad en España?

El ratio de disponibilidad se calcula dividiendo los activos líquidos entre las obligaciones a corto plazo, en el contexto de contabilidad en España.

¿Cuál es la importancia del ratio de disponibilidad para las empresas en el ámbito financiero en España?

El ratio de disponibilidad es importante para las empresas en España porque permite evaluar su capacidad para hacer frente a sus obligaciones financieras a corto plazo. Este indicador es clave para la toma de decisiones relacionadas con la liquidez y la gestión eficiente de los recursos financieros, especialmente en un contexto donde las empresas deben cumplir con sus obligaciones fiscales, como el pago de impuestos, seguridad social, entre otros.

¿Qué factores influyen en el análisis del ratio de disponibilidad dentro de las prácticas contables en España?

Los factores que influyen en el análisis del ratio de disponibilidad dentro de las prácticas contables en España son la liquidez de la empresa, la gestión de cobros y pagos, los plazos de financiación, y la situación económica y financiera del país.

Sin duda, comprender el ratio de disponibilidad es fundamental en el ámbito de las finanzas y contabilidad en España. Esta fórmula nos permite evaluar la capacidad de la empresa para hacer frente a sus obligaciones financieras a corto plazo. Al calcularlo, podemos obtener una visión clara de la liquidez de la empresa y tomar decisiones acertadas en cuanto a su gestión financiera. Es crucial considerar este indicador al analizar la salud financiera de una empresa, ya que nos proporciona información valiosa sobre su solvencia a corto plazo. Por tanto, el ratio de disponibilidad se convierte en una herramienta vital para los profesionales de las finanzas y contabilidad en España, permitiéndoles tomar decisiones informadas y estratégicas para garantizar la estabilidad y el crecimiento de las empresas en el contexto de impuestos, seguridad social, y demás aspectos fiscales.