Amortización periódica en progresión geométrica: métodos y ejemplos

por

La amortización periódica progresión geométrica es un método contable utilizado en España para calcular la disminución del valor de un activo a lo largo del tiempo. En este artículo, exploraremos su aplicación en el contexto financiero y los beneficios que ofrece para las empresas.

Amortización periódica en progresión geométrica: una estrategia eficiente para el ámbito financiero en España.

La amortización periódica en progresión geométrica es una estrategia eficiente para el ámbito financiero en España. Este método consiste en realizar pagos periódicos que aumentan en una proporción constante a lo largo del tiempo. Esta estrategia permite reducir el importe total de intereses pagados y acelerar la amortización del capital, lo que resulta beneficioso para las empresas y particulares en términos de ahorro financiero. Además, la aplicación de esta técnica en el contexto español puede ayudar a optimizar la gestión de activos y pasivos, mejorar la planificación fiscal y contribuir a la estabilidad financiera en el país.

¿Cuál es la definición de amortización periódica?

La amortización periódica se refiere al proceso de distribuir el coste de un activo a lo largo de su vida útil. En el contexto de Finanzas y contabilidad en España, la amortización periódica es un concepto central para calcular los gastos relacionados con los activos fijos de una empresa, lo que puede tener implicaciones importantes en términos de impuestos y presentación de informes financieros. Este proceso suele involucrar el uso de métodos como la amortización lineal o la amortización acelerada, y es fundamental para determinar correctamente la depreciación de los activos y su impacto en los estados financieros y las obligaciones fiscales de una empresa.

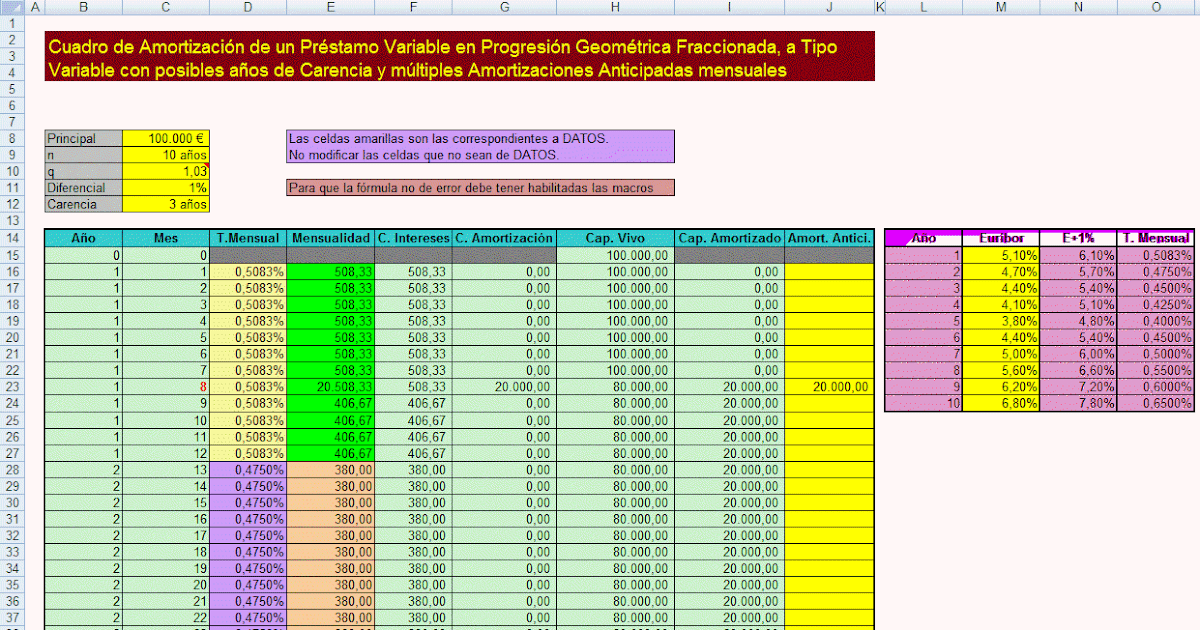

¿De qué manera se amortiza el capital en una hipoteca creciente?

En una hipoteca creciente, la amortización del capital se realiza de manera progresiva a lo largo del tiempo. Esto significa que al principio de la hipoteca, el pago del capital es menor y va aumentando en cada cuota, mientras que los intereses van disminuyendo.

La principal característica de una hipoteca creciente es que las cuotas iniciales son más bajas que en una hipoteca tradicional, lo que permite al prestatario empezar con pagos mensuales más asequibles.

A medida que avanza el tiempo, el porcentaje destinado al capital aumenta, lo que supone una aceleración en la cancelación de la deuda. Esta modalidad puede resultar beneficiosa para aquellos prestatarios cuyos ingresos aumentan con el tiempo, ya que les permite adaptar el pago de la hipoteca a su evolución financiera.

En España, las hipotecas crecientes suelen contemplar un aumento anual preestablecido del capital pendiente de amortizar, lo que implica una planificación anticipada de los pagos por parte del deudor. Es importante tener en cuenta que esta modalidad conlleva un mayor coste total de la hipoteca en comparación con una hipoteca tradicional, debido al crecimiento progresivo de los pagos de capital a lo largo del plazo pactado.

En resumen, la amortización del capital en una hipoteca creciente se realiza de forma progresiva, con cuotas iniciales más bajas que van aumentando con el tiempo, lo que permite a los prestatarios adaptar sus pagos a su evolución financiera.

¿Cuál es la definición de amortización y cuáles son sus tipos?

La amortización es un proceso contable que refleja la distribución sistemática del coste de un activo a lo largo de su vida útil. En el contexto de Finanzas y contabilidad en España, este concepto se aplica principalmente a los activos intangibles y tangibles, como maquinaria, edificios, patentes, entre otros.

Existen dos tipos principales de amortización: 1. Amortización lineal: Consiste en distribuir el coste del activo de manera uniforme a lo largo de su vida útil. La fórmula para calcular la amortización lineal es: (Valor del activo – Valor residual) / Número de años de vida útil. 2. Amortización acelerada: En este caso, la distribución del coste del activo se realiza de forma acelerada, es decir, se amortiza en mayor medida durante los primeros años de vida útil. Esto puede generar beneficios fiscales al permitir una mayor deducción en los primeros años.

Ambos tipos de amortización tienen implicaciones fiscales y financieras, por lo que es importante considerar cuál es el más adecuado para cada activo y situación específica.

¿Cuál es el método de amortización de cuotas crecientes?

El método de amortización de cuotas crecientes es un sistema utilizado en contabilidad y finanzas para calcular la depreciación de un activo a lo largo de su vida útil. En el contexto de España, este método consiste en asignar un porcentaje mayor de la depreciación en los primeros años de vida útil del activo, y reducir progresivamente ese porcentaje en los años posteriores. Esto se debe a que muchos activos muestran un mayor desgaste y obsolescencia al principio de su uso, por lo que este método busca reflejar de manera más precisa la realidad del deterioro del activo.

En términos prácticos, esto significa que las cuotas de amortización serán más altas en los primeros años y disminuirán gradualmente a medida que avanza la vida útil del activo. Este enfoque puede tener ventajas fiscales ya que permite deducir una mayor cantidad de gastos en los primeros años, lo que puede ser beneficioso para la situación fiscal de la empresa.

Es importante destacar que este método debe estar en conformidad con la normativa contable y fiscal vigente en España, por lo que es recomendable consultar a un profesional especializado en el tema para asegurarse de cumplir con las regulaciones adecuadas en cada caso específico.

Preguntas frecuentes

¿Cuál es el tratamiento contable de la amortización periódica en una progresión geométrica en el contexto de la contabilidad en España?

El tratamiento contable de la amortización periódica en una progresión geométrica en el contexto de la contabilidad en España se realiza siguiendo las normativas establecidas por el Plan General de Contabilidad. La amortización se lleva a cabo aplicando el método de la depreciación acumulada a lo largo de los periodos contables, reflejando adecuadamente el desgaste o deterioro del activo.

¿Cómo afecta la amortización periódica en una progresión geométrica a los impuestos en España?

La amortización periódica en una progresión geométrica puede afectar positivamente a los impuestos en España, ya que permite deducir un porcentaje del valor de un activo con el fin de reducir la base imponible y, por tanto, pagar menos impuestos en el presente.

¿Qué impacto tiene la amortización periódica en una progresión geométrica en los cálculos de la seguridad social en España?

La amortización periódica no tiene impacto en una progresión geométrica en los cálculos de la seguridad social en España.

Finalmente, es fundamental comprender que la amortización periódica en progresión geométrica es una herramienta poderosa en el ámbito financiero y contable. Permite distribuir de manera eficiente los costos a lo largo del tiempo, adaptándose a las fluctuaciones económicas y maximizando los rendimientos. Esta estrategia, aplicada en el contexto de las finanzas y contabilidad en España, brinda la posibilidad de optimizar la gestión de activos y pasivos, así como de cumplir con las obligaciones fiscales y de seguridad social de forma más equitativa y sostenible. Su correcta implementación puede contribuir significativamente al éxito y estabilidad de las organizaciones en el entorno empresarial español.