Cómo se calcula el total devengado: guía paso a paso para comprenderlo

por

En el ámbito de las finanzas y contabilidad en España, entender cómo se calcula el total devengado es crucial. Este concepto abarca los ingresos y beneficios que un trabajador ha acumulado durante un periodo específico, incluyendo salarios, bonificaciones, prestaciones sociales y otros conceptos relevantes.

Cómo se calcula el total devengado en Finanzas y contabilidad en España

El total devengado en Finanzas y contabilidad en España se calcula sumando todos los ingresos y beneficios que una empresa o individuo ha generado durante un período de tiempo determinado. Esto incluye los salarios, las ganancias, los intereses, los alquileres, las comisiones, los dividendos y cualquier otro tipo de ingreso. Además, se deben tener en cuenta las retenciones fiscales, las cotizaciones a la seguridad social y otras deducciones obligatorias que reducen el monto total devengado. Es importante realizar este cálculo de manera precisa y detallada para cumplir con las obligaciones fiscales y contables en España.

¿De qué manera se calcula el total devengado?

El total devengado se calcula sumando todos los conceptos que componen el salario o la remuneración de un trabajador. Esto incluye el sueldo base, las horas extras, comisiones, incentivos, prestaciones sociales, entre otros. En el contexto de Finanzas y contabilidad en España, es importante seguir las normativas y regulaciones laborales y fiscales vigentes para determinar con precisión el total devengado. Este cálculo es fundamental para establecer las contribuciones a la seguridad social, retenciones fiscales y otros aspectos relacionados con la gestión financiera de una empresa.

¿Qué es un total devengado y podrías darme un ejemplo?

El total devengado se refiere a la suma total de los ingresos que una empresa ha ganado durante un período específico, independientemente de si se han recibido pagos o no. Este concepto es fundamental en la contabilidad y en el ámbito fiscal en España.

Un ejemplo de total devengado sería el caso de una empresa de consultoría que ha prestado servicios por un valor de 10.000 euros durante el mes de septiembre. Aunque la empresa aún no haya recibido el pago de dichos servicios, el total devengado correspondería a los 10.000 euros, ya que la empresa ha ganado ese dinero a través de su actividad comercial durante ese periodo.

En el contexto de impuestos y seguridad social en España, el total devengado es relevante para determinar la obligación tributaria de la empresa, ya que se considera el momento en el que se generó el ingreso, independientemente de cuándo se efectúe el cobro.

¿Cuál es el monto total devengado?

El monto total devengado se refiere a la suma total de ingresos obtenidos por una persona o entidad en un periodo determinado, considerando tanto los ingresos ordinarios como los extraordinarios. En el contexto de las finanzas y contabilidad en España, esto incluiría los ingresos por actividades económicas, rendimientos del trabajo, ganancias patrimoniales, y cualquier otro tipo de ingreso percibido. Este monto total devengado es importante para calcular impuestos, contribuciones a la seguridad social, y otros aspectos fiscales y financieros.

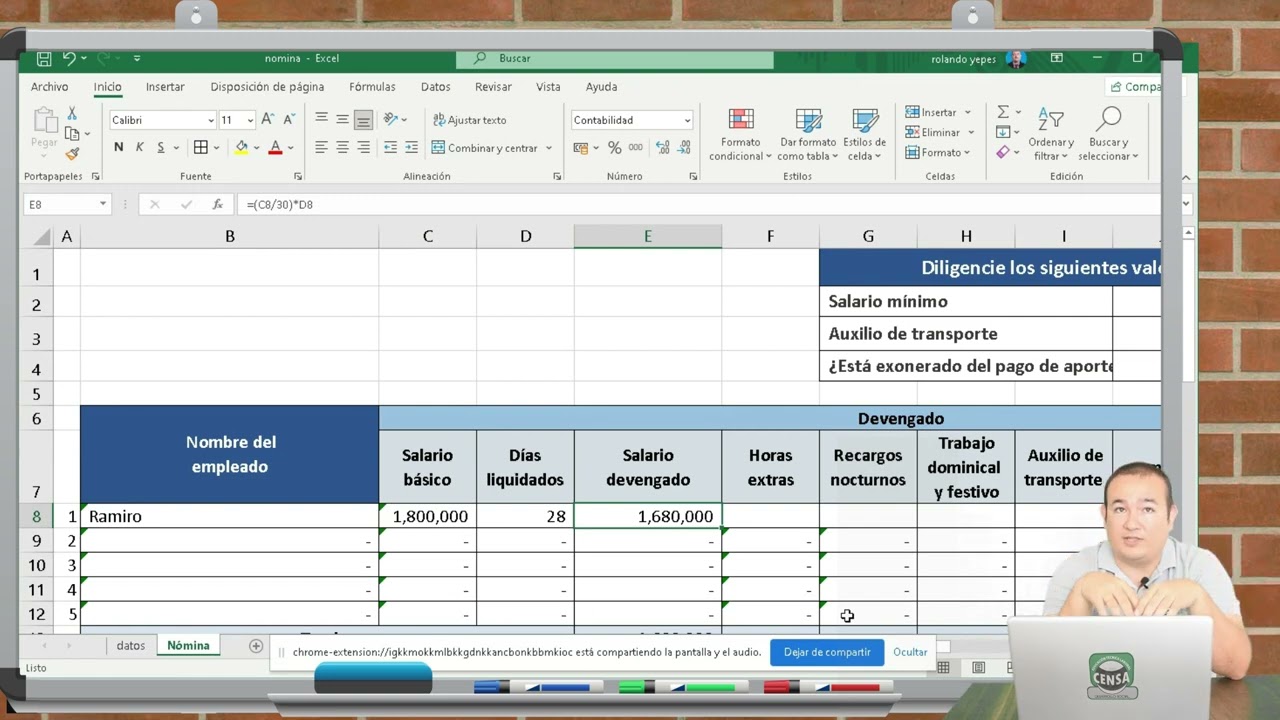

¿Cuál es la forma de calcular la nómina?

La forma de calcular la nómina en el contexto de Finanzas y contabilidad en España implica varios elementos clave.

En primer lugar, es necesario tener en cuenta el salario bruto del empleado, que incluye el salario base, las horas extras, comisiones u otros conceptos variables. Luego, se aplican las retenciones de IRPF correspondientes, teniendo en cuenta la situación personal y familiar del trabajador, así como otras circunstancias que puedan afectar a su tributación. Además, se deben calcular las cotizaciones a la seguridad social, que incluyen la aportación del trabajador y la aportación de la empresa, así como otras contingencias como desempleo, formación profesional, accidentes de trabajo, etc.

Una vez descontadas las retenciones y las cotizaciones, se obtiene el salario neto que recibirá el empleado. Es importante realizar estos cálculos de forma precisa y teniendo en cuenta la normativa vigente en materia laboral y fiscal en España, para garantizar el cumplimiento de las obligaciones legales tanto para la empresa como para el trabajador.

Preguntas frecuentes

¿Cuáles son los elementos que se consideran al calcular el total devengado en términos de impuestos y seguridad social en España?

Al calcular el total devengado en términos de impuestos y seguridad social en España, se consideran elementos como los ingresos brutos, las deducciones fiscales, las cotizaciones a la seguridad social, las retenciones de IRPF y las bonificaciones o reducciones aplicables.

¿Qué diferencias existen en el cálculo del total devengado para impuestos y seguridad social entre trabajadores asalariados y autónomos en España?

En el cálculo del total devengado para impuestos y seguridad social, la principal diferencia entre trabajadores asalariados y autónomos en España radica en la forma en que se calculan las cotizaciones a la Seguridad Social. Los trabajadores asalariados tienen una base de cotización fijada por la ley, mientras que los autónomos pueden elegir su propia base de cotización dentro de ciertos límites. Además, los autónomos deben hacer frente a la totalidad de las cotizaciones, mientras que en el caso de los asalariados, la empresa también realiza aportes a la Seguridad Social en nombre del empleado. En cuanto a los impuestos, ambos grupos están sujetos a los mismos impuestos sobre la renta, pero con diferentes reglas y deducciones aplicables a cada categoría laboral.

¿Cómo se calcula el total devengado de forma específica para impuestos directos e indirectos en el sistema tributario español?

El total devengado de impuestos directos se calcula sumando la renta gravable más otros ingresos como ganancias de capital y rentas del ahorro, mientras que en impuestos indirectos, se obtiene al sumar el importe del IVA y los impuestos especiales pagados por los consumidores durante un periodo determinado.

En resumen, el cálculo del total devengado en el ámbito de las finanzas y contabilidad en España es crucial para comprender la totalidad de los ingresos percibidos por un trabajador o empresa. Este proceso involucra la suma de todos los conceptos salariales, beneficios sociales y otros emolumentos recibidos durante un período específico. Es fundamental para calcular adecuadamente los impuestos y contribuciones a la seguridad social, así como para evaluar la situación financiera global. Por tanto, comprender cómo se calcula el total devengado es esencial para garantizar una gestión financiera eficaz y cumplir con las obligaciones fiscales y legales en el contexto español.