Cómo saber el precio de compra de acciones antiguas

por

Descubrir el valor de compra de acciones antiguas puede ser desafiante en el complejo mundo de las finanzas. En este artículo, exploraremos los pasos clave para determinar el precio de compra de acciones antiguas en el contexto español, brindándote las herramientas necesarias para esta tarea.

Cómo calcular el precio de compra de acciones antiguas en España: aspectos clave a considerar

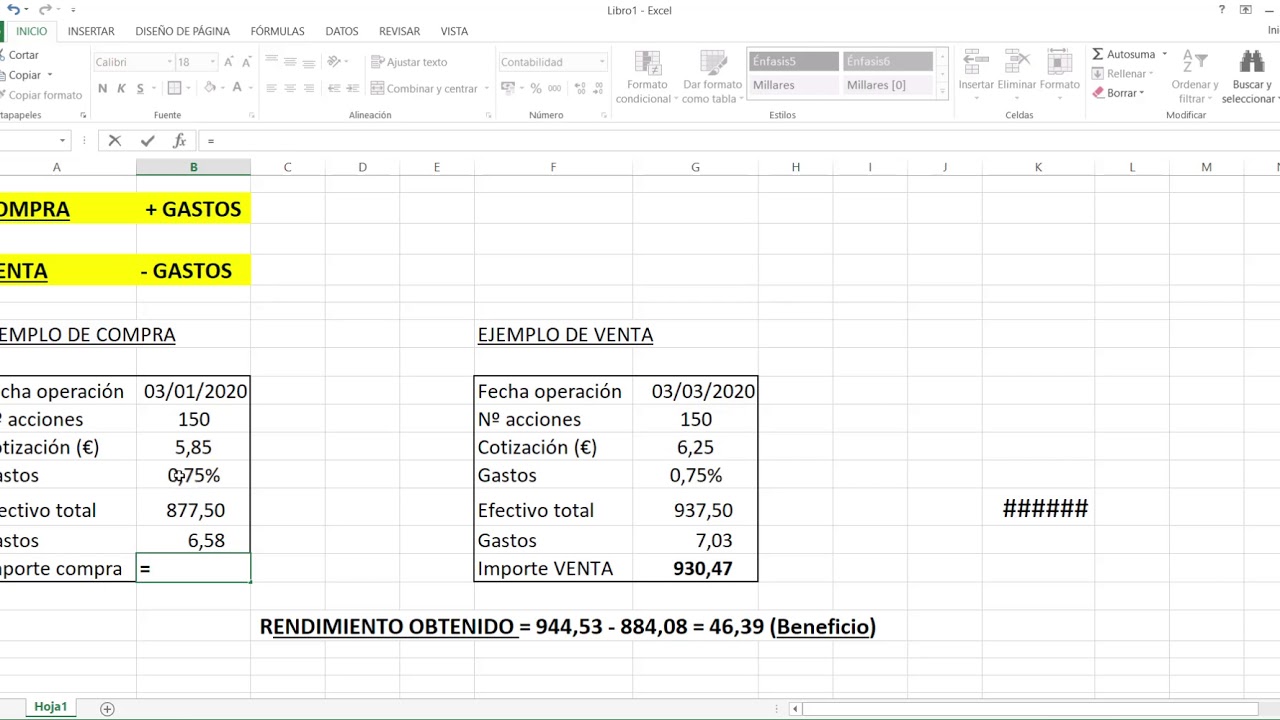

Para calcular el precio de compra de acciones antiguas en España, es necesario considerar varios aspectos clave en el contexto de finanzas y contabilidad. En primer lugar, es importante tener en cuenta el valor de las acciones en el momento de la compra, ya que este será el punto de referencia para calcular cualquier ganancia o pérdida en el futuro.

Además, es fundamental considerar los costos asociados a la adquisición de las acciones, como las comisiones pagadas a intermediarios financieros, los impuestos aplicables en el momento de la compra y cualquier otro gasto relacionado.

En el caso de acciones antiguas, es crucial ajustar el precio de compra por la inflación, ya que el valor real de las acciones puede haber cambiado con el tiempo. Esto se puede realizar utilizando el índice de precios al consumo u otros indicadores económicos relevantes.

También es importante tener en cuenta los eventos corporativos que puedan haber afectado el valor de las acciones, como fusiones, adquisiciones o reestructuraciones empresariales.

En cuanto a los aspectos fiscales, es fundamental considerar el tratamiento de las ganancias o pérdidas obtenidas al vender las acciones antiguas, incluyendo la aplicación de las normativas vigentes en materia de impuestos sobre la renta y el impacto en la seguridad social.

En resumen, calcular el precio de compra de acciones antiguas en España requiere considerar diversos aspectos clave en el contexto de finanzas y contabilidad, incluyendo el valor inicial de las acciones, los costos asociados a la adquisición, la inflación, los eventos corporativos y los aspectos fiscales pertinentes.

¿Cómo se calcula el precio de adquisición de las acciones?

El precio de adquisición de las acciones se calcula tomando en cuenta el valor por el cual se compraron las acciones, más las comisiones y gastos asociados a la adquisición. Es importante incluir todos los costos adicionales relacionados con la compra, como comisiones de intermediación, gastos notariales y cualquier otro cargo vinculado a la transacción.

Además, si se trata de una adquisición de acciones de una empresa cotizada en bolsa, se debe considerar el precio de compra por acción multiplicado por el número total de acciones adquiridas. Por otro lado, si la adquisición se realiza a través de una oferta pública de adquisición (OPA), es fundamental calcular el precio de adquisición de acuerdo con los términos establecidos en la OPA.

Finalmente, es importante recordar que el cálculo del precio de adquisición de las acciones es relevante para efectos fiscales y contables, ya que este monto se utilizará para determinar la plusvalía o minusvalía obtenida en la venta de las acciones en el futuro, así como para cumplir con las obligaciones tributarias correspondientes.

¿De qué forma se gravan las acciones antiguas?

En España, las acciones antiguas están sujetas a la normativa del impuesto sobre la renta de las personas físicas (IRPF). Cuando se venden estas acciones, se debe declarar la ganancia o pérdida patrimonial en la declaración de la renta.

La ganancia o pérdida patrimonial se obtiene restando el valor de transmisión (precio de venta) al valor de adquisición de las acciones. El resultado se integrará en la base imponible del ahorro, tributando a las tarifas establecidas para dicha base imponible.

Es importante tener en cuenta que si las acciones han sido adquiridas antes del 31 de diciembre de 1994, el cálculo del valor de adquisición puede ser diferente, ya que se utilizan reglas especiales para determinar el coste fiscal. Además, es fundamental mantener la documentación que acredite el valor de adquisición de las acciones para poder justificarlo en caso de una inspección por parte de la administración tributaria.

¿Cuáles son las consecuencias de no declarar la venta de acciones?

La no declaración de la venta de acciones en el contexto de Finanzas y contabilidad en España conlleva diversas consecuencias legales y fiscales. En primer lugar, la omisión de declarar la venta de acciones constituye una infracción fiscal, ya que la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) establece la obligación de declarar todas las ganancias patrimoniales, incluyendo aquellas derivadas de la enajenación de acciones.

En caso de no declarar la venta de acciones, la Agencia Tributaria puede imponer sanciones y recargos por la omisión de ingresos, lo que puede resultar en un desembolso adicional significativo para el contribuyente. Además, la falta de declaración de estas operaciones puede llevar a un requerimiento de información por parte de la administración tributaria, lo que puede desencadenar inspecciones y procedimientos sancionadores.

Además, la no declaración de la venta de acciones puede acarrear consecuencias legales, incluso penales, en casos de fraude fiscal o evasión de impuestos. En situaciones graves, podría conllevar la imposición de multas e incluso penas de prisión, dependiendo de la magnitud del incumplimiento y la intencionalidad detrás de la omisión.

En resumen, no declarar la venta de acciones en España puede acarrear sanciones económicas, requerimientos de información, procedimientos sancionadores e incluso consecuencias penales. Por tanto, es fundamental cumplir con las obligaciones fiscales y declarar todas las operaciones financieras, incluyendo la venta de acciones, para evitar complicaciones legales y fiscales.

¿Cuál es la forma de calcular la plusvalía en la venta de acciones?

La plusvalía en la venta de acciones se calcula restando el precio de adquisición de las acciones (incluyendo comisiones y gastos) al precio de venta. Si el resultado es positivo, se considera que se ha generado una plusvalía. En este caso, la plusvalía generada está sujeta a impuestos.

Para calcular el importe a tributar por la plusvalía, se aplica un tipo impositivo fijo del 19% sobre la ganancia obtenida. Es importante tener en cuenta que existen ciertas exenciones y beneficios fiscales en función del tiempo que se hayan mantenido las acciones y del tipo de instrumento financiero de que se trate.

Es fundamental realizar un adecuado seguimiento de estas operaciones y contar con el asesoramiento de un profesional en materia fiscal para asegurarse de cumplir con las obligaciones tributarias correspondientes.

Preguntas frecuentes

¿Cómo puedo determinar el precio de compra de acciones antiguas para efectos de declaración de impuestos en España?

Puedes determinar el precio de compra de acciones antiguas para efectos de declaración de impuestos en España consultando los registros de compraventa de valores, estados de cuenta o documentación bancaria que acredite la adquisición de las acciones. Si no dispones de esta documentación, es recomendable buscar asesoramiento profesional para calcular el coste de adquisición ajustado.

¿Cuál es el procedimiento para calcular el valor de adquisición de acciones antiguas según las normativas fiscales españolas?

El procedimiento para calcular el valor de adquisición de acciones antiguas según las normativas fiscales españolas se realiza tomando en cuenta el precio de adquisición original ajustado por coeficientes de actualización. Esto permite reflejar el valor real de la inversión teniendo en cuenta la inflación y otros factores.

¿Dónde puedo obtener información o asesoramiento sobre el coste de compra de acciones antiguas para propósitos contables y fiscales en España?

Puedes obtener información o asesoramiento sobre el coste de compra de acciones antiguas para propósitos contables y fiscales en España a través de asesores fiscales especializados o despachos de contabilidad con experiencia en inversiones en valores.

En resumen, la determinación del precio de compra de acciones antiguas en el contexto de las finanzas y contabilidad en España es crucial para calcular correctamente los impuestos a pagar. Es importante realizar una investigación detallada para determinar el valor de adquisición de las acciones, considerando factores como ajustes por inflación y posibles eventos corporativos. Además, el asesoramiento profesional puede ser fundamental para garantizar el cumplimiento de las obligaciones fiscales y la seguridad social correspondiente.